历史低点!可能降准 次季或回暖

采访对象:孟庆元

采访日期:

2014-04-16

来源:凤凰网

原文链接

点击次数:2332次

原文链接

点击次数:2332次

导 语:“3月社会融资规模2.07万亿元,同减4794亿,还有中国一季度社会融资规模同比降9%,信托贷款增量大跌7成,这可以看出违约风险加剧、监管加强的因素导致非信贷规模的大幅萎缩,也是M2增速回落至1997年有历史数据以来最低水平的主要原因。”优选财富董事长张虎成表示。

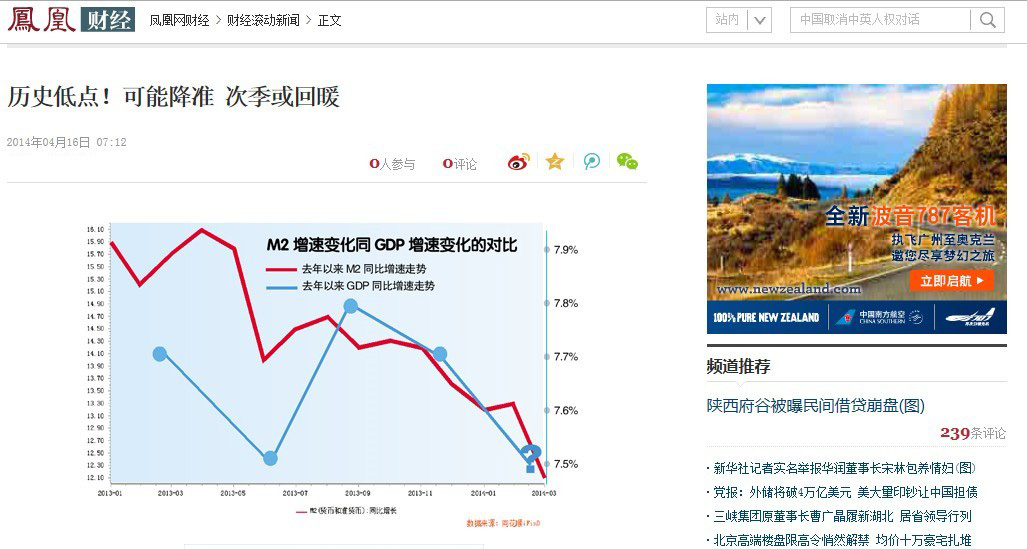

3月新增人民币贷款1.05万亿元 M2增速大降至12.1%

3月份人民币贷款增加1.05万亿元,高出此前业内预期,但同比少增124亿元。而3月末,M2余额116.07万亿元,同比增长12.1%,增速不仅低于此前市场预期,也分别比上月末和去年末的增速低1.2个和1.5个百分点。

分析认为,M1、M2增速均出现回落,与当前经济增长回落有直接关系,将于今日公布的首季GDP同比增速可能在7.3%左右,多位经济学家也表示不排除近期央行小幅下调存款准备金率的可能性。

昨日,中国央行发布《2014年一季度金融统计数据报告》,数据显示,今年一季度人民币贷款增加3.01万亿元,同比多增2592亿元,其中,3月份人民币贷款增加1.05万亿元,同比少增124亿元,高出此前业内预期。此外,3月末,广义货币(M2)余额116.07万亿元,同比增12.1%,分别比上月末和去年末低1.2个和1.5个百分点,低于此前市场预期。

“一季度经济回落成定局”

几乎所有机构都预测,中国一季度GDP增速在7.2%到7.4%之间,倾向于7.3%这一中间值的更多。其中,海通证券[0.82% 资金 研报]宏观首席分析师姜超说,3月汇丰PMI创8个月来新低,显示制造业景气持续下行,预示一季度经济回落成定局。预计3月工业增加值同比增长8.8%,一季度GDP增速降至7.3%。

具体而言,从一季度三大需求和三大产业来看,出口回落比较快。交通银行[0.00% 资金 研报]首席经济学家连平的看法是,受国内中下游重工业领域持续存在的产能去化、盈利收缩等不利冲击,在生产资料价格构成中,3月中游的采掘工业价格同比增速跌落至-6.7%,创下2009年10月以来的近四年半新低;3月加工工业价格同比增速跌落至-3.8%,创下2012年8月以来的近两年新低。这些都预示着一季度的GDP增长很不乐观。

机构对二季度经济较乐观

不过,多数机构对年内、尤其是二季度的经济情况还比较乐观。连平称,在一季度经济增长下探触碰底线的背景下,中国政府将进一步加大稳增长、调结构和促改革相结合的政策支持力度,从而可能对二季度经济增长产生稳定作用。

“国务院2日公布了三项稳增长政策,这一系列措施有望二季度后期见效,后续环比增长有望小幅改善。”汇丰银行宏观经济分析师孙珺玮说。 高盛高华中国经济学家宋宇昨天也对本报记者表示:如果政府愿意提供比去年稍多的支持,那么实现类似去年三季度那样的增速反弹是有可能的。

“即便政府不出手稳增长,由于去年二季度的低基数和今年以来流动性持续宽松的支撑,今年二季度经济也可能自然回升。”民生证券研究院副院长管清友说。

也有观点认为,不宜对二季度形势过于乐观。“若没有稳增长政策托底,二季度经济增速能否回升仍面临较大的不确定性。”连平对此给出四点分析:一是人民币贬值对出口拉动作用有限;二是固定资产投资增速仍有放缓压力;三是消费增长仍将面临居民收入放缓和股市低迷的负面影响;四是银行信贷投放面临存款增长乏力的制约。

政策预期

令人失望的金融等宏观数据,一季度GDP增长可能低于7.5%,令未来的政策进一步放松可期。

财政政策:能源、环保、基建等或获支撑

宋宇称:“近期决策层的多个声明印证了我们之前有关政策放松的预期,未来几周还将有更多政策声明出炉。通过比照2013年中的政策支持措施,能源、环保、城市基建等领域有望获支撑。”

楼市政策:可能会部分取消限购令

宋宇认为,在潜在的支持性政策中,不同于去年而且官方尚未表态的部分可能与房地产行业相关,部分放松政策可能通过放松整体货币政策、继而惠及房地产领域的方式来推行。

宋宇分析称,潜在的放松举措还可能包括部分取消目前在40多个一、二线城市执行的限购令政策,并部分放松针对二套房购房者在首付比率以及借款利率方面的要求。

货币政策:

降准防M2继续回落

野村证券中国区首席经济学家张智威表示,如果中国央行不降存款准备金率,M2货币增速可能进一步回落,二季度或三季度GDP增速可能降至7%以下。预计未来两个月中国央行将下调存款准备金率50个基点,并在三季度再度降准。连平也表示,为保持经济在合理区间运行,应对外汇占款下降的外部因素,并保持流动性供需及市场利率稳定,不排除近期央行小幅下调存款准备金率的可能性。

央行金融数据解读

M2增速大降 利率高企实体经济乏力

3月M2同比增长大幅降至12.1%,几达历史最低点;社会融资总量余额同比增长16.6%,环比下降0.9个百分点,达2007年以来的最低点;其中非贷款余额的同比增速回落至21.6%,也接近除2009年天量信贷外的历史最低点。

管清友认为,除基数原因外,长端利率高企,实体经济乏力导致融资需求萎缩。

此外,3月末狭义货币(M1)也仅增长5.4%,分别比上月末和去年年末低1.5和3.9个百分点,低于预期。连平认为,“近月经济数据和企业展望偏弱不利于狭义货币的留存;而因季末银行的揽储,个人持有现金中的一部分会转化为存款形态,这也是影响M1的负面因素。”

存款增速放缓 存款压力明显

今年3月新增人民币存款增加3.67万亿元,同比少增5498亿元;首季累计新增人民币存款同比少增1.39万亿元;3月末银行存款余额同比增速为11.4%,较2月末下降了1.1个百分点,较去年年末和去年同期分别低2.4和4.2个百分点。交通银行金融分析师徐博认为, 金融市场化改革是银行业全行业季度存款明显下降的主因,新的金融监管需求也同步产生。

非信贷规模大降 表外融资增长放缓

信托贷款增加2802亿元,同比少增5442亿元;未贴现的银行承兑汇票增加5592亿元,同比少增1114亿元;企业债券净融资3846亿元,同比少3727亿元。分析认为,表外融资尤其信托贷款增长明显放缓,占同期社会融资规模27.8%,比去年同期低5个百分点,有利于金融风险的防范。

“3月社会融资规模2.07万亿元,同减4794亿,还有中国一季度社会融资规模同比降9%,信托贷款增量大跌7成,这可以看出违约风险加剧、监管加强的因素导致非信贷规模的大幅萎缩,也是M2增速回落至1997年有历史数据以来最低水平的主要原因。”优选财富董事长张虎成表示。

上一篇:金融松口非救市 楼市缺钱难回暖

上一篇:金融松口非救市 楼市缺钱难回暖

请输入提取密码×

温馨提示×

密码输入有误